⚠️ Atenção: Este conteúdo é apenas para fins educacionais. O ZilNews não recomenda investimentos. Consulte um profissional certificado antes de tomar qualquer decisão financeira. Nada neste artigo substitui uma consultoria financeira personalizada.

📌 Saiba mais sobre o ZilNews e nossa missão

Introdução

Você tem dívidas e não sabe por onde começar a resolver?

Se a resposta for sim, saiba que você não está sozinho.

Afinal de contas, milhões de brasileiros enfrentam esse mesmo problema todos os dias.

No entanto, a boa notícia é que é possível negociar dívidas e pagar até 70% menos do que você deve atualmente.

Porém, para conseguir esse desconto, você precisa saber como fazer.

Portanto, neste artigo, você vai aprender um passo a passo prático e testado.

Além disso, entenderá quais erros evitar durante a negociação.

Da mesma forma, descobrirá seus direitos como consumidor endividado.

Consequentemente, você sairá daqui com um plano de ação real para aplicar ainda hoje.

Vamos direto ao ponto.

Por que as dívidas crescem tão rápido?

Primeiramente, é importante entender por que as dívidas saem do controle.

Em primeiro lugar, os juros no Brasil são extremamente altos.

Por exemplo, o rotativo do cartão de crédito pode ultrapassar 300% ao ano.

Do mesmo modo, o cheque especial cobra taxas que superam 100% ao ano.

Além disso, quando você atrasa uma parcela, entram multas e encargos adicionais.

Consequentemente, uma dívida pequena de R$ 500 pode virar R$ 2.000 em poucos meses.

Portanto, não se culpe totalmente. O sistema financeiro é projetado para fazer as dívidas crescerem rápido.

No entanto, a boa notícia é que você pode usar as leis a seu favor para reduzir esse valor.

Qual é o primeiro passo para negociar dívidas?

Antes de qualquer negociação, você precisa fazer um diagnóstico completo da sua situação.

Primeiramente, pegue um papel ou abra uma planilha no celular.

Em seguida, anote todas as suas dívidas, uma por uma.

Para cada dívida, registre as seguintes informações:

• Nome do credor (banco, loja, financeira)

• Valor original da dívida

• Valor atual com juros

• Data do vencimento original

• Taxa de juros cobrada

Da mesma forma, separe as dívidas por prioridade.

Por exemplo, dívidas com garantia (como financiamento de carro ou casa) são mais urgentes.

Do mesmo modo, dívidas de cartão de crédito geralmente têm os juros mais altos.

Consequentemente, elas devem ser priorizadas na negociação.

Quanto tempo você pode esperar para negociar?

Essa é uma das perguntas mais importantes que você precisa responder.

Imediatamente após o vencimento, o credor ainda está otimista.

Ele acredita que você vai pagar o valor integral.

Por esse motivo, os descontos iniciais são pequenos, geralmente entre 5% e 10%.

Todavia, com o passar do tempo, a situação muda.

Após 90 dias de atraso, o banco começa a ficar preocupado.

Após 180 dias, a dívida entra em prejuízo contábil para a instituição.

Após 360 dias, muitos credores já vendem a dívida para escritórios de cobrança por centavos do valor original.

Portanto, quanto mais tempo a dívida estiver em aberto, maior o desconto que você consegue.

No entanto, há um risco: a dívida pode ser protestada em cartório ou ir para a justiça.

Por isso, você precisa equilibrar tempo de espera com urgência da situação.

O que você precisa saber antes de ligar para o credor?

Antes de pegar o telefone, você precisa se preparar adequadamente.

Primeiramente, saiba que você tem direitos garantidos por lei.

O Código de Defesa do Consumidor protege você contra cobranças abusivas.

Por exemplo, o credor não pode te ligar 20 vezes por dia.

Da mesma forma, não pode te ligar no trabalho ou para seus parentes.

Além disso, não pode te ameaçar, te constranger ou te chamar de caloteiro.

Portanto, se isso acontecer, anote os horários e as falas.

Consequentemente, você pode registrar uma reclamação no Procon ou na Justiça.

Outro ponto importante: saiba exatamente quanto você pode pagar.

Antes de ligar, defina um valor máximo que você tem disponível.

Por exemplo, se você tem R$ 1.000 guardados, não prometa pagar R$ 1.500 parcelado.

Do mesmo modo, não aceite um acordo que vai te apertar novamente no mês seguinte.

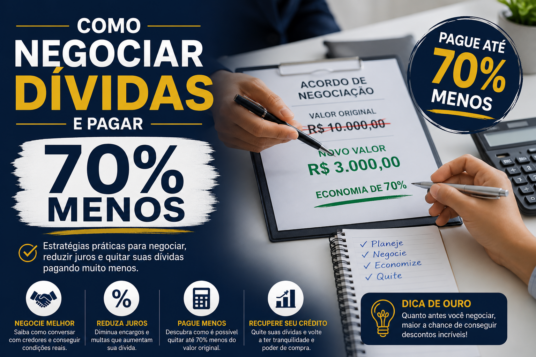

O passo a passo para negociar (e conseguir 70% de desconto)

Agora vamos ao que interessa: o passo a passo prático.

Passo 1: Espere o momento certo

Como vimos antes, os maiores descontos vêm com o tempo.

Por isso, se você não tem urgência (como penhora de bens ou protesto), espere a dívida completar pelo menos 180 dias.

Passo 2: Junte o dinheiro antecipadamente

Antes de negociar, tenha o dinheiro em mãos.

Isso é fundamental para conseguir o melhor desconto.

Por exemplo, se você quer pagar R$ 1.000 à vista, tenha esse valor guardado antes de ligar.

Passo 3: Escolha o canal certo

Nem todo canal de atendimento oferece os mesmos descontos.

Geralmente, o atendimento online (chat ou WhatsApp) oferece descontos menores.

Por outro lado, o atendimento telefônico (central de negociação) costuma ter mais margem.

Além disso, plataformas como o Feirão Serasa Limpa Nome oferecem descontos agressivos.

Passo 4: Comece a negociação por um valor baixo

Quando oferecerem um primeiro desconto, nunca aceite de imediato.

Por exemplo, se oferecerem 50% de desconto, peça 80%.

Em seguida, espere a contraproposta do atendente.

Na maioria das vezes, vocês vão se encontrar entre 60% e 75% de desconto.

Passo 5: Peça tudo por escrito

Após fechar o acordo, exija o comprovante por escrito.

Esse comprovante deve conter: valor final negociado, data do pagamento e baixa da dívida.

Sem esse documento, o credor pode dizer que você não pagou.

Passo 6: Pague à vista sempre que possível

O maior desconto sempre vem com o pagamento à vista.

Parcelamentos têm descontos menores, geralmente entre 20% e 40%.

Portanto, junte dinheiro e pague à vista sempre que conseguir.

Passo 7: Guarde todos os comprovantes

Após o pagamento, guarde o comprovante por pelo menos 5 anos.

Isso porque os bancos às vezes demoram para registrar a baixa da dívida.

Com o comprovante, você prova que pagou.

Quais são os melhores canais para negociar?

Atualmente, existem várias opções para negociar dívidas com desconto.

1. Feirão Serasa Limpa Nome

É a maior plataforma de negociação do Brasil.

Periodicamente, a Serasa promove feirões onde os descontos chegam a 90%.

Para usar, basta acessar o site da Serasa, consultar seu CPF e ver as ofertas disponíveis.

2. Consumidor.gov.br

Plataforma oficial do governo para mediação entre consumidores e empresas.

Os descontos aqui são menores, mas a segurança é maior.

3. Atendimento direto com o credor

Ligue para a central de negociação do banco ou da loja.

Peça para falar com o setor de recuperação de crédito.

Esse setor tem autorização para dar os maiores descontos.

4. Procon

Se o credor estiver te cobrando valores abusivos, registre uma reclamação no Procon.

O Procon convoca a empresa para uma audiência de conciliação.

Nessa audiência, os descontos costumam ser significativos.

Exemplo real de negociação (valores fictícios, mas cenário real)

Vamos simular uma negociação para você visualizar melhor.

Situação inicial:

Você tem uma dívida no cartão de crédito de R$ 5.000.

Essa dívida está atrasada há 240 dias.

Os juros já transformaram os R$ 5.000 em R$ 12.000 no boleto atual.

Passo 1: Você junta R$ 1.500 (30% do valor original).

Passo 2: Você acessa o Serasa Limpa Nome e vê uma oferta de 65% de desconto sobre os R$ 12.000.

Isso reduziria a dívida para R$ 4.200. Ainda alto.

Passo 3: Você liga para a central de negociação do banco.

Você oferece pagar R$ 1.500 à vista.

O atendente recusa e oferece R$ 3.500.

Passo 4: Você fala que só tem R$ 1.800 e pede para falar com um supervisor.

Passo 5: Após negociação, o banco aceita R$ 1.800 para quitar a dívida de R$ 12.000.

Resultado: Você pagou R$ 1.800 por uma dívida de R$ 12.000.

Isso representa 85% de desconto sobre o valor atual.

Ou 70% de desconto sobre o valor original corrigido.

📌 Leia nosso Disclaimer completo – informações importantes

⚠️ Atenção: O ZilNews não garante que todos os credores aceitarão os descontos mencionados. Cada negociação depende do perfil do devedor, do tempo de atraso e da política do credor. Consulte um profissional antes de tomar decisões financeiras.

Erros que impedem você de conseguir um bom desconto

Primeiramente, não minta sobre sua capacidade de pagamento.

Por exemplo, não diga que tem R$ 2.000 se você só tem R$ 500.

Consequentemente, você vai fechar um acordo que não consegue cumprir.

Em segundo lugar, não aceite a primeira oferta que aparecer.

Quase sempre, a primeira oferta é a pior oferta.

Por isso, recuse educadamente e peça um valor melhor.

Em terceiro lugar, não finja que a dívida não existe.

Ignorar o problema só faz os juros crescerem ainda mais.

Além disso, não contrate empresas milagrosas que prometem limpar seu nome por fora.

Elas são golpes na maioria das vezes.

Por fim, não desista se o primeiro atendente disser não.

Ligue novamente. Peça outro atendente. Peça um supervisor.

A persistência é a chave para conseguir o melhor desconto.

Seus direitos na negociação de dívidas

Você tem mais direitos do que imagina. Vamos listar os principais.

Direito 1: Cobrança respeitosa

O credor não pode te ligar em horários absurdos (antes das 6h ou depois das 22h).

Também não pode te ligar mais de 3 vezes por semana.

Direito 2: Informação clara

Você tem o direito de saber exatamente quanto deve, qual a taxa de juros e quais encargos foram aplicados.

Direito 3: Revisão de juros abusivos

Se os juros forem excessivamente altos (acima do mercado), você pode pedir revisão judicial.

Direito 4: Quitação com desconto

Nenhuma lei obriga o credor a dar desconto. No entanto, a maioria oferece porque prefere receber algo a não receber nada.

Direito 5: Baixa do nome nos órgãos de proteção ao crédito

Após o pagamento, o credor tem até 5 dias úteis para comunicar a baixa do seu nome ao Serasa e SPC.

O que fazer após quitar a dívida?

Após pagar a dívida, sua vida financeira não está resolvida automaticamente.

Primeiramente, verifique se o nome foi retirado do Serasa e do SPC.

Isso pode levar alguns dias.

Em seguida, peça um comprovante de quitação definitiva.

Guarde esse documento por pelo menos 5 anos.

Além disso, aguarde o prazo legal para a exclusão dos registros negativos.

Dívidas pagas ficam registradas por 5 anos.

Após esse prazo, o banco não pode mais mantê-las no seu histórico.

Por fim, comece a reconstruir sua saúde financeira.

Crie uma reserva de emergência.

Evite novos financiamentos desnecessários.

Pague suas contas em dia.

Como evitar novas dívidas no futuro?

A melhor negociação é aquela que você nunca precisa fazer.

Portanto, vamos à prevenção.

Primeiramente, crie um orçamento mensal realista.

Anote tudo que você ganha e tudo que você gasta.

Em seguida, corte gastos supérfluos.

Por exemplo, assinaturas que você não usa, delivery frequente, roupas por impulso.

Além disso, crie uma reserva de emergência equivalente a 3 meses de gastos.

Essa reserva vai te proteger de imprevistos (doença, desemprego, conserto do carro).

Da mesma forma, evite o rotativo do cartão de crédito.

Se não puder pagar a fatura integral, negocie com o banco antes do vencimento.

Por fim, não use crédito para comprar coisas que você não precisa.

Crédito é uma ferramenta. Use com responsabilidade.

Ferramentas que ajudam na negociação de dívidas

Existem algumas ferramentas gratuitas que podem te ajudar.

Serasa Limpa Nome

Aplicativo e site onde você consulta dívidas e negocia descontos.

Consumidor.gov.br

Plataforma oficial do governo para reclamações e negociações.

Planilhas de controle financeiro

Google Planilhas tem modelos gratuitos de controle de gastos.

Calculadora de juros

Ajuda a entender quanto você realmente deve com os juros acumulados.

Feirões de negociação

Bancos e financeiras promovem feirões periódicos com descontos agressivos.

Exemplos de negociações reais (relatos de leitores)

Abaixo, alguns exemplos baseados em relatos reais de consumidores.

Caso 1 (cartão de crédito): Dívida original de R$ 3.000. Após 18 meses, valor de R$ 7.500. Negociou por R$ 1.200 à vista. Desconto de 84%.

Caso 2 (financiamento de carro): Dívida original de R$ 15.000. Após 12 meses, valor de R$ 22.000. Negociou por R$ 5.000 à vista. Desconto de 77%.

Caso 3 (cheque especial): Dívida original de R$ 2.500. Após 8 meses, valor de R$ 4.800. Negociou por R$ 1.000 à vista. Desconto de 79%.

Caso 4 (loja de varejo): Dívida original de R$ 800. Após 10 meses, valor de R$ 1.500. Negociou por R$ 300 à vista. Desconto de 80%.

Perceba que todos os casos tiveram descontos acima de 70%.

Portanto, é perfeitamente possível alcançar esse percentual.

No entanto, cada caso é único. Os resultados variam conforme o credor e o tempo de atraso.

Conclusão: o que fazer agora?

Você aprendeu que negociar dívidas com 70% de desconto é possível.

Primeiramente, organize todas as suas dívidas em uma planilha.

Em seguida, aguarde o tempo certo para negociar (pelo menos 180 dias).

Além disso, junte dinheiro para pagar à vista.

Depois, utilize os canais certos: Serasa Limpa Nome, atendimento direto ou Procon.

Por fim, negocie com persistência e nunca aceite a primeira oferta.

Resumo do passo a passo para hoje:

1. Pegue um papel e anote todas as suas dívidas

2. Defina qual delas tem o maior juro

3. Comece juntando R$ 50 por semana

4. Acesse o Serasa Limpa Nome gratuitamente

5. Veja as ofertas disponíveis para seu CPF

6. Ligue para a central de negociação do banco

7. Ofereça metade do que você tem guardado

8. Aguarde a contraproposta

9. Feche o acordo com comprovante escrito

10. Guarde o comprovante por 5 anos

A dívida não é o fim do mundo.

Milhões de brasileiros já saíram dessa situação.

Portanto, você também consegue.

Comece hoje. Um passo de cada vez.

📌 Fale conosco – tire suas dúvidas por email

⚠️ Atenção final: O ZilNews não recomenda nem indica qualquer tipo de negociação específica. Todo o conteúdo deste artigo é educacional. Consulte um profissional financeiro ou jurídico antes de tomar decisões sobre suas dívidas. Os descontos variam conforme cada caso. Nenhum desconto é garantido.

Deixe um comentário