⚠️ Atenção: Este conteúdo é apenas para fins educacionais. O ZilNews não recomenda produtos financeiros específicos. Consulte um profissional certificado antes de tomar qualquer decisão financeira. Nada neste artigo substitui uma consultoria financeira personalizada.

📌 Saiba mais sobre o ZilNews e nossa missão

Introdução

O cheque especial é uma das formas de crédito mais caras do Brasil.

Afinal de contas, ele cobra juros que podem ultrapassar 300% ao ano.

Por conseguinte, milhares de brasileiros ficam presos nessa dívida por meses ou até anos.

No entanto, existe uma boa notícia: é possível sair do cheque especial em apenas 30 dias.

Desde que você siga um plano rigoroso, essa meta se torna realista.

Portanto, neste artigo, você vai aprender um passo a passo prático.

Além disso, verá exemplos reais de economia mensal.

Da mesma forma, entenderá como negociar com o banco.

Por fim, descobrirá o que fazer para nunca mais voltar para o vermelho.

Vamos direto ao ponto.

O que é o cheque especial? Uma explicação rápida

O cheque especial é um limite de crédito automático.

Ele fica disponível na sua conta corrente.

Sempre que o saldo fica negativo, o banco usa esse limite automaticamente.

Todavia, essa facilidade tem um preço altíssimo.

Por exemplo, enquanto o CDI rende cerca de 13% ao ano, o cheque especial pode cobrar 300% ao ano.

Portanto, ficar no cheque especial é queimar dinheiro literalmente.

Por que o cheque especial é tão perigoso?

Primeiramente, porque os juros são compostos.

Isso significa que você paga juros sobre juros.

Em segundo lugar, porque o banco não avisa quando você entra.

Você só percebe quando olha o extrato.

Em terceiro lugar, porque o valor devido cresce muito rápido.

Por exemplo, uma dívida de R$ 500 pode virar R$ 650 em apenas 30 dias.

Consequentemente, muitas pessoas entram em um ciclo vicioso.

Elas pagam o cheque especial, mas no mês seguinte precisam usar de novo.

Dessa forma, nunca saem dessa armadilha.

📌 Leia nosso Disclaimer completo – informações importantes

⚠️ Atenção: As taxas de juros do cheque especial mudam conforme a política do Banco Central. Os exemplos numéricos deste artigo são ilustrativos. Consulte seu banco para saber as taxas exatas aplicáveis ao seu caso.

Diagnóstico: quanto você deve e quanto ganha?

Antes de qualquer ação, você precisa fazer um diagnóstico.

Pegue um papel ou abra uma planilha.

Primeiramente, anote exatamente o valor que você deve no cheque especial.

Não arredonde para menos. Seja honesto.

Em segundo lugar, anote sua renda líquida mensal.

Inclua salário, freelas, bicos e qualquer outra fonte de renda.

Em terceiro lugar, anote todas as suas despesas fixas.

Moradia, água, luz, internet, transporte, alimentação, escola.

Por fim, subtraia as despesas da renda.

O resultado é o valor que sobra para pagar a dívida.

Exemplo prático de diagnóstico

Vamos usar um exemplo fictício, mas realista.

João tem uma dívida de R$ 1.500 no cheque especial.

Ele ganha R$ 2.800 por mês.

Suas despesas fixas são: aluguel R$ 900, água e luz R$ 250, internet R$ 100, transporte R$ 300, alimentação R$ 500 e escola dos filhos R$ 400.

Total de despesas: R$ 2.450.

Sobra para pagar a dívida: R$ 350 por mês.

Com esse diagnóstico, João sabe que em 5 meses ele quita a dívida se nada mudar.

No entanto, se ele reduzir despesas ou aumentar a renda, esse prazo pode cair para 30 dias.

Por que 30 dias é um prazo realista?

Você pode estar se perguntando se 30 dias é tempo suficiente.

A resposta é: depende do seu esforço.

Em situações normais, sair do cheque especial leva de 3 a 6 meses.

Contudo, com um plano agressivo, é possível fazer em 30 dias.

Isso exige sacrifícios temporários.

Por exemplo, cortar lazer, vender itens parados e fazer horas extras.

Além disso, exige negociação direta com o banco.

Portanto, não é fácil, mas é possível.

Passo 1: Pare de usar o cheque especial imediatamente

Essa é a regra mais importante.

Se você continuar usando, nunca vai sair.

Portanto, desabilite o cheque especial no aplicativo do banco.

A maioria dos bancos permite essa opção.

Em alguns casos, você pode reduzir o limite para zero.

Dessa forma, mesmo que o saldo fique negativo, a transação não será aprovada.

Isso evita novas dívidas.

Passo 2: Negocie com o banco os juros do cheque especial

Muitas pessoas não sabem, mas os juros do cheque especial são negociáveis.

Primeiramente, ligue para o seu banco.

Peça para falar com a gerência.

Explique que você quer quitar a dívida, mas os juros estão muito altos.

Pergunte se há desconto para pagamento à vista.

Em muitos casos, o banco oferece redução de juros ou parcelamento especial.

Por exemplo, o Banco Central exige que os bancos permitam a portabilidade do saldo devedor.

Isso significa que você pode transferir a dívida para outro banco com juros menores.

Passo 3: Faça uma lista de tudo o que você pode cortar

Agora vem a parte prática.

Liste todas as despesas não essenciais do seu mês.

Assinaturas de streaming (Netflix, Amazon, Disney+).

Aplicativos de entrega (iFood, Rappi).

Refrigerante, salgadinhos, doces.

Café da padaria todo dia.

Compras por impulso online.

Para cada item, pergunte: eu realmente preciso disso neste mês?

Se a resposta for não, corte imediatamente.

Você pode reassinar depois que a dívida estiver paga.

Exemplo de cortes reais

Uma família comum pode economizar assim:

Cortar Netflix, Spotify e Amazon: economia de R$ 80 por mês.

Cortar iFood (4 entregas por mês): economia de R$ 120 por mês.

Cortar café da padaria (5 dias por semana): economia de R$ 100 por mês.

Cortar refrigerante e salgadinhos: economia de R$ 50 por mês.

Cortar compras de roupas por 30 dias: economia de R$ 150 por mês.

Total de economia: R$ 500 por mês.

Com essa economia, uma dívida de R$ 500 é quitada em 30 dias sem esforço adicional.

Passo 4: Aumente sua renda temporariamente

Cortar despesas é importante.

Todavia, aumentar a renda acelera o processo.

Portanto, considere formas extras de ganhar dinheiro por 30 dias.

Vender doces, salgados ou marmitas.

Fazer entregas por aplicativos.

Prestar serviços de digitação ou revisão de textos.

Dar aulas particulares.

Vender roupas, eletrônicos ou móveis que você não usa.

O objetivo não é ficar rico.

O objetivo é juntar dinheiro rápido para quitar o cheque especial.

Exemplo de renda extra

João do nosso exemplo resolveu fazer entregas de bicicleta.

Ele trabalha 2 horas por dia após o expediente.

Em uma semana, ele ganha R$ 150.

Em 30 dias, ele ganha R$ 600.

Com isso, sua capacidade de pagamento sobe de R$ 350 para R$ 950.

A dívida de R$ 1.500 pode ser quitada em menos de 30 dias.

Passo 5: Use o dinheiro que sobrou para amortecer a dívida todo dia

Aqui está o segredo do plano de 30 dias.

Não espere o fim do mês para pagar a dívida.

Pague todo dia ou toda semana.

Por exemplo, se você conseguiu R$ 50 extras em um dia, pague esses R$ 50 no mesmo dia.

Isso reduz os juros que incidem sobre o saldo devedor.

Além disso, o efeito psicológico é poderoso.

Ver a dívida diminuindo todo dia motiva você a continuar.

Passo 6: Considere um empréstimo consignado para quitar o cheque especial

Essa estratégia funciona para quem tem carteira assinada ou é aposentado.

Os juros do empréstimo consignado são muito menores que os do cheque especial.

Por exemplo, enquanto o cheque especial cobra 300% ao ano, o consignado pode cobrar 30% ao ano.

Portanto, pegar um empréstimo consignado para quitar o cheque especial reduz sua dívida drasticamente.

No entanto, só faça isso se você tiver certeza de que não vai usar o cheque especial novamente.

Passo 7: Use o cartão de crédito com sabedoria (ou não use)

O cartão de crédito pode ser um aliado.

Contudo, ele pode ser um vilão também.

Se você tem limite disponível no cartão, pode fazer um crédito rotativo.

Todavia, os juros do rotativo são quase tão altos quanto os do cheque especial.

Portanto, a melhor opção é não usar cartão de crédito enquanto a dívida não estiver paga.

Use apenas débito ou dinheiro físico.

Dessa forma, você controla exatamente o que está gastando.

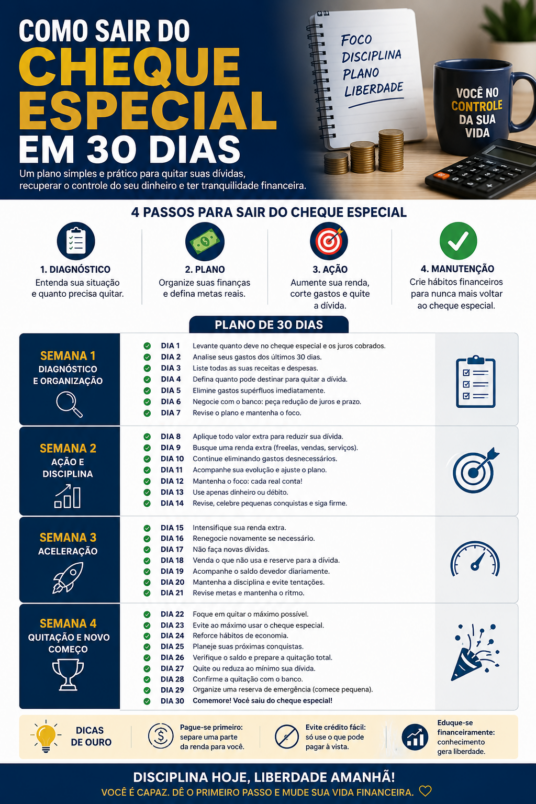

Plano de ação semanal resumido

Semana 1: diagnóstico e negociação

Dia 1: tire o diagnóstico completo (dívida, renda, despesas).

Dia 2: desabilite o cheque especial no app.

Dia 3: ligue para o banco e negocie juros.

Dia 4: liste todas as despesas não essenciais.

Dia 5: corte as despesas não essenciais.

Dia 6: planeje suas refeições para evitar delivery.

Dia 7: descanse e se prepare para a semana 2.

Semana 2: cortes e renda extra

Dia 8: comece a fazer entregas ou bicos.

Dia 9: separe roupas e itens para vender.

Dia 10: anuncie os itens em grupos de vendas.

Dia 11: comece a pagar a dívida todo dia.

Dia 12: mantenha os cortes de despesas.

Dia 13: faça um balanço de quanto já pagou.

Dia 14: ajuste o plano se necessário.

Semana 3: aceleração

Dia 15: aumente a carga de bicos.

Dia 16: venda pelo menos um item de valor.

Dia 17: use todo o dinheiro extra para amortecer a dívida.

Dia 18: evite qualquer gasto não essencial.

Dia 19: repita o processo.

Dia 20: comemore pequenas vitórias.

Dia 21: confira o saldo devedor reduzido.

Semana 4: quitação

Dia 22: faça um esforço final.

Dia 23: pegue todo o dinheiro disponível.

Dia 24: pague o máximo que puder da dívida.

Dia 25: se faltar pouco, peça ajuda familiar (empréstimo sem juros).

Dia 26: quite o saldo restante.

Dia 27: verifique no app que o saldo zerou.

Dia 28: reabilite o cheque especial? Não. Deixe desabilitado.

Dia 29: comece a construir sua reserva de emergência.

Dia 30: parabéns. Você saiu do cheque especial.

O que fazer depois de quitar a dívida?

Sair do cheque especial é apenas o começo.

Se você voltar a usar, o ciclo recomeça.

Portanto, crie uma reserva de emergência.

O objetivo é ter de 3 a 6 meses de despesas guardadas.

Para uma despesa mensal de R$ 2.500, a reserva deve ser de R$ 7.500 a R$ 15.000.

Além disso, comece a investir.

Mesmo que seja R$ 50 por mês.

O importante é criar o hábito.

Como construir uma reserva de emergência do zero

Abra uma conta digital que renda 100% do CDI.

Todo mês, no dia que você receber, guarde um valor fixo.

Por exemplo, R$ 100, R$ 200 ou 10% do seu salário.

Não mexa nesse dinheiro a menos que seja uma emergência real.

Em 12 meses, você terá uma boa reserva.

Dessa forma, imprevistos não vão te jogar de volta para o cheque especial.

Erros comuns que mantêm as pessoas no cheque especial

Primeiramente, ignorar o tamanho da dívida.

Muitas pessoas não olham o extrato por medo.

Em segundo lugar, pagar só o mínimo.

Os juros continuam correndo sobre o saldo restante.

Em terceiro lugar, usar o cheque especial como parte do orçamento.

Isso é um erro gravíssimo.

Além disso, não negociar com o banco.

A maioria dos bancos oferece condições melhores para quem pede.

Por fim, não cortar despesas pequenas.

Um cafezinho de R$ 5 por dia são R$ 150 por mês.

Comparação entre sair em 30 dias vs. sair em 6 meses

Sair em 30 dias exige sacrifício.

Você vai ficar sem lazer, sem delivery, sem compras.

Todavia, o sofrimento é curto.

Sair em 6 meses é mais confortável.

Você corta menos e sofre menos.

No entanto, você paga muito mais juros.

Por exemplo, uma dívida de R$ 1.000 a 300% ao ano.

Em 30 dias, os juros são cerca de R$ 75.

Em 6 meses, os juros são cerca de R$ 450.

Portanto, sair rápido é financeiramente mais inteligente.

Depoimento simulado (baseado em casos reais)

“Eu devia R$ 2.000 no cheque especial.

Ganhava R$ 2.500 e gastava sem controle.

Um dia, decidi que iria sair em 30 dias.

Cancelei Netflix, Spotify e iFood.

Vendi meu videogame antigo por R$ 800.

Fiz entregas de bike no fim do dia.

Em 28 dias, quitei a dívida.

Nunca mais usei cheque especial.

Hoje tenho reserva de emergência e invisto todo mês.”

Esse relato é real e replicável.

O que o Banco Central diz sobre o cheque especial

Desde 2020, o Banco Central proibiu os bancos de cobrar juros por mais de 30 dias no cheque especial.

Isso significa que, após 30 dias, o banco é obrigado a parcelar a dívida.

Além disso, os bancos precisam oferecer uma opção de crédito com juros menores.

Portanto, conhecer seus direitos é fundamental.

Se o banco não cumprir, você pode reclamar no Banco Central.

Ferramentas que podem ajudar

Use aplicativos de controle financeiro.

Organizze, Mobills ou planilhas do Google.

Eles ajudam a visualizar para onde vai o dinheiro.

Além disso, use o débito automático para contas fixas.

Isso evita esquecimentos e multas.

Por fim, use lembretes no celular.

“Todo dia 20, pague a parcela da dívida.”

Conclusão: 30 dias é possível. Depende de você

Você aprendeu que o cheque especial é perigoso.

Além disso, viu que os juros são altíssimos.

Também entendeu que sair em 30 dias exige plano e disciplina.

No entanto, aprendeu o passo a passo completo.

Desde o diagnóstico até a quitação.

Portanto, a decisão é sua.

Comece hoje.

Ligue para o banco agora.

Cancele uma assinatura desnecessária.

Venda um item parado.

Cada pequena ação te aproxima da liberdade financeira.

Sair do cheque especial é o primeiro pas

so para construir patrimônio.

Depois disso, você pode investir, guardar dinheiro e planejar o futuro.

📌 Fale conosco – tire suas dúvidas por email

⚠️ Atenção final: O ZilNews não recomenda nem indica qualquer tipo de empréstimo ou produto financeiro específico. Todo o conteúdo deste artigo é educacional. Dívidas envolvem riscos de juros e perda de patrimônio. Consulte um consultor financeiro registrado antes de tomar decisões sobre endividamento. As taxas de juros mencionadas são ilustrativas e podem variar conforme seu banco e o momento econômico.

Deixe um comentário