📌 Saiba mais sobre o ZilNews e nossa missão

Introdução

Você quer investir seu dinheiro, mas aparece uma lista enorme de siglas

CDB. LCI. LCA

Parecem a mesma coisa. Mas não são.

Escolher errado pode significar perder dinheiro em imposto. Ou ficar com o dinheiro preso sem necessidade.

Neste artigo, vou te mostrar:

• O que é CDB

• O que é LCI

• O que é LCA

• Qual deles rende mais na prática

• Qual deles compensa mais para você que está começando

Vamos direto ao ponto.

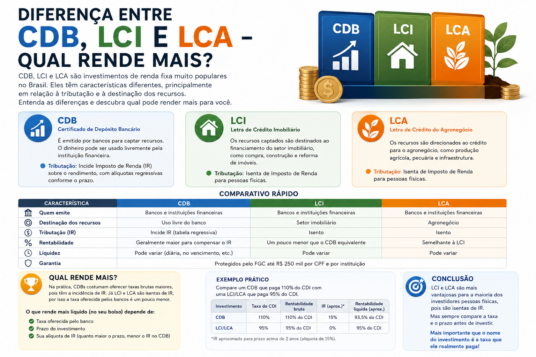

O que é CDB? (Começando pelo mais comum)

CDB significa Certificado de Depósito Bancário.

Funciona assim: você empresta dinheiro para um banco. O banco te promete devolver com juros.

Ponto.

Sem mistério.

O CDB é o investimento de renda fixa mais popular do Brasil. Está em todos os bancos. Está em todas as corretoras. Está nos aplicativos de banco digital.

100% dos bancos grandes oferecem CDB.

100% das corretoras listam CDB como opção para iniciantes.

100% das vezes que você ouvir “renda fixa”, o CDB está no meio da conversa.

Como o CDB rende?

A maioria dos CDBs rende um percentual do CDI.

Exemplo: 100% do CDI, 110% do CDI, 120% do CDI.

Quanto maior o percentual, maior o rendimento.

Vantagens do CDB:

• É muito fácil de entender

• Tem proteção do FGC (até R$ 250 mil por CPF) • Você encontra em qualquer banco ou corretora

• Prazos variam de 30 dias a vários anos

Desvantagens do CDB:

• Tem imposto de renda (de 15% a 22,5%, dependendo do prazo)

• Quanto mais curto o prazo, mais imposto você paga

O que é LCI? (Letra de Crédito Imobiliário)

LCI significa Letra de Crédito Imobiliário.

Você empresta dinheiro para um banco. O banco usa esse dinheiro para financiar o setor imobiliário.

Construção de casas. Compra de terrenos. Financiamento imobiliário.

Por isso o nome: Imobiliário.

Vantagem principal da LCI:

100% isenta de Imposto de Renda para pessoa física.

Isso não é detalhe. É o maior benefício da LCI.

Você não paga IR. O que rendeu é todo seu.

Como a LCI rende?

Também usa o CDI como referência.

Você vai ver ofertas como:

• LCI pagando 90% do CDI

• LCI pagando 95% do CDI

• LCI pagando 100% do CDI (mais raro)

Vantagens da LCI:

• 100% isenta de IR

• Segura (tem garantia do FGC)

• Ideal para quem quer investir por mais de 6 a 12 meses

Desvantagens da LCI:

•Prazo mínimo geralmente maior que CDB (média de 9 a 12 meses)

• Menos ofertas que CDB

• Rentabilidade percentual do CDI costuma ser menor que a do CDB

O que é LCA? (Letra de Crédito do Agronegócio)

LCA significa Letra de Crédito do Agronegócio.

É prima da LCI. Funciona do mesmo jeito.

A diferença: o dinheiro vai para o agronegócio.

Produção agrícola. Criação de gado. Exportação de grãos.

Agronegócio.

Mesma vantagem da LCI:

100% isenta de Imposto de Renda.

100% das LCAs para pessoa física não pagam IR.

100% do rendimento é líquido para você.

Como a LCA rende?

Mesma lógica: percentual do CDI.

Exemplos:

• LCA 92% do CDI

• LCA 95% do CDI

• LCA 97% do CDI

Vantagens da LCA:

• 100% livre de IR

• Proteção do FGC

• Ótima opção para prazos médios (9 meses a 2 anos)

Desvantagens da LCA:

• Prazo mínimo um pouco maior que LCI (geralmente 12 meses)

• Menos ofertas que CDB

• Rentabilidade percentual do CDI também costuma ser menor

📌 Leia nosso Disclaimer completo – informações importantes

⚠️ Atenção: O ZilNews não garante rentabilidade futura. As taxas de CDB, LCI e LCA mudam diariamente conforme as condições de mercado e a política do Banco Central. Consulte sempre as ofertas atualizadas antes de investir.

Qual rende mais: CDB, LCI ou LCA?

A resposta não é direta. Depende de três fatores.

Fator 1: O percentual do CDI

Vamos comparar com exemplos práticos.

Suponha que o CDI esteja em 13,65% ao ano.

Exemplo 1: CDB 100% do CDI

Rendimento bruto: 13,65% ao ano

Imposto de Renda (para 1 ano, alíquota 20%): 13,65 × 0,80 = 10,92% líquido

Exemplo 2: LCI ou LCA 92% do CDI

Rendimento bruto: 13,65 × 0,92 = 12,56%

Imposto: 0%

Rendimento líquido: 12,56%

Resultado: LCI ou LCA ganhou.

Exemplo 3: LCI ou LCA 90% do CDI

Rendimento: 13,65 × 0,90 = 12,28% líquido

Ainda ganha do CDB 100%? Sim. 12,28% > 10,92%.

Conclusão parcial: Para prazos de 1 ano, LCI/LCA com 90% do CDI já rende mais que CDB 100% do CDI depois do imposto.

Fator 2: O prazo do investimento

Quanto maior o prazo, menor o imposto no CDB.

Tabela do IR (sem tabela visual, em lista):

• Até 180 dias: alíquota 22,5%

• De 181 a 360 dias: alíquota 20%

• De 361 a 720 dias: alíquota 17,5%

• Acima de 720 dias: alíquota 15%

Quanto maior o prazo, mais o CDB se aproxima do rendimento líquido da LCI/LCA.

Com 15% de IR (acima de 2 anos):

CDB 100% do CDI líquido: 13,65 × 0,85 = 11,60%

LCI 92% líquido: 12,56%

A LCI ainda ganha. Mas a diferença diminui.

Fator 3: O percentual oferecido

No mundo real, você encontra:

• CDB: de 95% a 130% do CDI

• LCI/LCA: de 85% a 100% do CDI

Um CDB 120% do CDI muda tudo.

Conta rápida:

CDB 120% bruto: 13,65 × 1,20 = 16,38%

Com IR de 15% (2 anos+): 16,38 × 0,85 = 13,92% líquido

LCI 92%: 12,56% líquido

Nesse caso, o CDB rende mais.

Regra prática para decidir (sem complicar)

Use esta lógica simples

100% das vezes que o prazo for MENOR que 1 ano → prefira CDB. LCI e LCA não valem tanto para curto prazo.

100% das vezes que o prazo for MAIOR que 2 anos → compare os números. Calcule o líquido.

100% das vezes que a LCI ou LCA estiver abaixo de 85% do CDI → desconfie. É baixo.

100% das vezes que o CDB estiver acima de 115% do CDI → provavelmente vale mais que LCI/LCA.

⚠️ Atenção: O ZilNews não recomenda ativos específicos. As taxas de CDB, LCI e LCA mudam todos os dias. Sempre simule o rendimento líquido antes de investir. Consulte seu banco ou corretora para ofertas atualizadas.

Qual é o melhor para você que está começando?

Depende do seu objetivo.

Se você tem pouco dinheiro (menos de R$ 1.000):

Comece com CDB de liquidez diária de um banco grande.

Pode ser 100% do CDI.

Você pode sacar quando quiser. Não fica preso. Perfeito para reserva de emergência.

Se você quer investir para 1 a 2 anos:

Pesquise LCI ou LCA com percentuais acima de 90% do CDI.

O ganho líquido tende a ser melhor que CDB comum.

Se você quer investir para mais de 2 anos:

Compare CDB alto (acima de 115% do CDI) com LCI/LCA (acima de 92% do CDI).

Faça a conta do rendimento líquido. Use a fórmula que mostrei.

5 erros que você não pode cometer

Erro 1: Ignorar o imposto de renda

100% dos iniciantes esquecem o IR.

LCI e LCA ganham muitas vezes só por serem isentas.

Erro 2: Olhar só o percentual do CDI

Um CDB 120% parece incrível. Mas depois do IR, pode render menos que uma LCI 93%.

Sempre calcule o líquido.

Erro 3: Deixar o dinheiro preso sem necessidade

LCI e LCA têm prazo de carência. Você não pode sacar antes.

Se você precisa do dinheiro em 6 meses, não invista em LCI. Invista em CDB com liquidez.

Erro 4: Achar que LCI e LCA são iguais

São parecidas, mas não idênticas.

LCI é do setor imobiliário. LCA é do agronegócio.

As ofertas de LCA costumam ter percentuais ligeiramente maiores que LCI. Mas depende do banco.

Erro 5: Investir sem ler as condições

100% dos contratos têm regras.

Leia o prazo. Leia a carência. Leia se tem FGC. Leia a taxa de administração (se houver).

Comparação final em linguagem simples (ainda sem tabela)

Vamos comparar lado a lado com frases diretas:

CDB é o mais flexível. Você acha em qualquer lugar. Tem prazo curto ou longo. Mas paga imposto.

LCI é isenta de IR. Perfeita para médio prazo. Mas tem menos ofertas e prazo mínimo maior.

LCA também é isenta de IR. Costuma pagar um pouco mais que LCI. Mas o prazo mínimo é similar.

Em prazo curto (até 1 ano): CDB ganha, porque LCI/LCA não valem a pena com prazos muito curtos.

Em prazo médio (1 a 2 anos): LCI e LCA geralmente ganham do CDB comum (100% CDI). Mas podem perder para CDB alto (120%+).

Em prazo longo (acima de 2 anos): a diferença diminui. Faça as contas líquidas.

Resumo para você não esquecer

Pergunta Resposta direta

Qual rende mais bruto? : CDB (percentuais mais altos)

Qual rende mais líquido (depois do IR)?: Depende. LCI/LCA ganham do CDB 100%. CDB 120%+ pode ganhar das LCIs médias

Qual é mais seguro? :Todos são segurados pelo FGC até R$ 250 mil

Qual é melhor para reserva de emergência?: CDB com liquidez diária. LCI/LCA não servem

Qual tem menos burocracia? : CDB. LCI/LCA exigem mais prazos e condições

Um iniciante deve começar por onde? : CDB de liquidez. Depois estuda LCI e LCA

Conclusão

CDB, LCI e LCA são três ótimos investimentos. Cada um tem seu momento.

100% dos iniciantes devem começar com CDB de liquidez diária.

100% dos investidores de médio prazo precisam olhar LCI e LCA com carinho.

100% das decisões acertadas vêm do cálculo do rendimento líquido.

Agora você sabe:

• O que é CDB

• O que é LCI

• O que é LCA

• Como comparar cada um

• Qual rende mais em cada situação

Seu próximo passo é prático:

Abra sua corretora. Olhe as ofertas de CDB, LCI e LCA. Calcule o líquido. E escolha a que cabe no seu prazo e objetivo.

📌 Fale conosco – tire suas dúvidas por email

⚠️ Atenção final: O ZilNews não recomenda nem indica qualquer tipo de investimento. Todo o conteúdo deste artigo é educacional. CDB, LCI e LCA envolvem risco de crédito do emissor. O FGC garante até R$ 250 mil por CPF por instituição. Rentabilidade passada não garante retorno futuro. Consulte um consultor financeiro registrado antes de investir.

Deixe um comentário