⚠️ Atenção: Este conteúdo é apenas para fins educacionais. O ZilNews não recomenda investimentos. Consulte um profissional certificado antes de tomar qualquer decisão financeira. Nada neste artigo substitui uma consultoria financeira personalizada.

Introdução

A poupança é o investimento mais conhecido do Brasil. Afinal de contas, ela existe há décadas e todo mundo já ouviu falar. Porém, será que ela ainda vale a pena nos dias de hoje?

Nos últimos anos, surgiram muitas alternativas de investimento. Por exemplo, CDBs de bancos digitais, contas que rendem 100% do CDI e títulos do Tesouro Direto. Diante disso, é natural surgir a dúvida: onde vale mais a pena guardar dinheiro?

Neste artigo, você vai descobrir:

• Como a poupança funciona na prática

• Quanto ela realmente rende

• Um comparativo real com outras opções

• Qual escolher para cada objetivo

Portanto, prepare-se para aprender de forma simples e direta. Vamos começar.

Como a poupança funciona? A regra básica

Primeiramente, é preciso entender o funcionamento da poupança. Ela tem regras diferentes de qualquer outro investimento.

A poupança rende duas coisas: juros de 0,5% ao mês mais a Taxa Referencial (TR). Contudo, existe uma regra importante que pouca gente conhece.

Quando a taxa Selic (juros básicos da economia) está acima de 8,5% ao ano, a poupança rende 0,5% ao mês mais TR. Por outro lado, quando a Selic está igual ou abaixo de 8,5% ao ano, a poupança rende 70% da Selic.

Na prática, isso significa que a poupança não tem um rendimento fixo. Ele muda conforme a política econômica do país.

Vantagens da poupança: o que ela tem de bom

Antes de criticar a poupança, é justo listar seus pontos positivos. Afinal de contas, ela não sobreviveria por tanto tempo se não tivesse nenhuma vantagem.

Primeira vantagem: isenção total de impostos

Diferentemente de outros investimentos, a poupança não cobra Imposto de Renda. Além disso, também não cobra IOF (Imposto sobre Operações Financeiras). Portanto, tudo que rende fica 100% para você.

Segunda vantagem: liquidez diária

Você pode sacar o dinheiro da poupança a qualquer momento. Não há prazo mínimo de espera. Consequentemente, é ótima para emergências.

Terceira vantagem: simplicidade

Qualquer pessoa consegue abrir uma conta poupança. Não precisa de conhecimento técnico. Da mesma forma, não precisa de aplicativo complicado.

Quarta vantagem: garantia do FGC

A poupança tem garantia do Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e por instituição. Portanto, é extremamente segura.

Desvantagens da poupança: o que pouca gente fala

Por outro lado, a poupança tem desvantagens significativas. Muitas pessoas as ignoram, e isso custa dinheiro.

Primeira desvantagem: rendimento baixo

Comparada com outros investimentos de risco similar, a poupança rende menos. Por exemplo, enquanto um CDB pode pagar 100% do CDI, a poupança fica atrás na maioria dos cenários.

Segunda desvantagem: perda para a inflação

Em muitos períodos, a poupança rende menos que a inflação. Consequentemente, quem investe nela perde poder de compra com o tempo.

Terceira desvantagem: regra do aniversário

A poupança só rende no dia do “aniversário” do depósito. Se você sacar antes dessa data, não recebe nada pelo período trabalhado.

Quarta desvantagem: TR pode ser zero

A Taxa Referencial (TR) muitas vezes fica em zero ou próximo de zero. Portanto, na prática, a poupança rende apenas os 0,5% ao mês quando a Selic está alta.

📌 Leia nosso Disclaimer completo – informações importantes

⚠️ Atenção: O ZilNews não garante rentabilidade futura. As taxas da poupança e da Selic mudam conforme decisões do Banco Central. Rentabilidade passada não garante retorno futuro. Consulte um profissional.

O que é CDI? E por que ele é importante para comparar?

Para comparar a poupança com outras opções, é preciso entender o que é CDI. Afinal de contas, a maioria dos investimentos de renda fixa usa o CDI como referência.

CDI significa Certificado de Depósito Interbancário. Basicamente, é a taxa média que os bancos pagam quando emprestam dinheiro entre si.

Na prática, o CDI acompanha a Selic de perto. Portanto, quando a Selic está alta, o CDI também está alto.

Investimentos como CDBs, LCIs, LCAs e contas digitais geralmente oferecem um percentual do CDI. Por exemplo, 100% do CDI ou 110% do CDI.

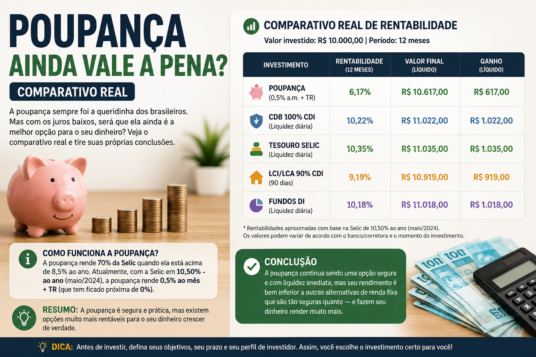

Comparativo real: poupança vs CDB de 100% do CDI

Vamos ao que interessa: o comparativo prático. Utilizaremos exemplos reais com valores para facilitar o entendimento.

Suponha que você tenha R$ 1.000 para investir. Vamos comparar a poupança com um CDB que paga 100% do CDI, considerando a Selic a 13,75% ao ano (cenário real do Brasil em vários períodos recentes).

Cenário com Selic a 13,75% ao ano

Nesse cenário, o CDI fica em cerca de 13,65% ao ano. Um CDB de 100% do CDI rende exatamente esses 13,65% antes do Imposto de Renda.

Já a poupança, com Selic acima de 8,5%, rende 0,5% ao mês mais TR. A TR geralmente fica em zero ou próximo disso. Portanto, a poupança rende aproximadamente 6,17% ao ano (0,5% x 12 meses).

Diferença brutal: o CDB rende 13,65% enquanto a poupança rende 6,17%. Mesmo descontando o Imposto de Renda do CDB (que varia de 22,5% a 15% conforme o prazo), o CDB ainda ganha.

Por exemplo, em um CDB de 180 dias (alíquota de IR de 20%), o rendimento líquido fica em cerca de 10,92% ao ano. Ainda assim, muito acima dos 6,17% da poupança.

Comparativo real: poupança vs contas digitais

As contas digitais como Nubank, Inter, Mercado Pago e PicPay se tornaram muito populares. Elas oferecem rendimento automático de 100% do CDI sobre o dinheiro parado.

Vamos comparar novamente com o mesmo valor de R$ 1.000.

Conta digital rendendo 100% do CDI

Com Selic a 13,75%, o rendimento bruto é de 13,65% ao ano. Contudo, as contas digitais também têm Imposto de Renda, seguindo a mesma tabela regressiva dos CDBs.

Entretanto, há uma grande diferença: a liquidez é diária. Você pode sacar a qualquer momento, sem perder o rendimento do período.

Poupança no mesmo período

A poupança continua rendendo os mesmos 6,17% ao ano. Apesar de não ter imposto, o rendimento bruto é muito inferior.

Portanto, as contas digitais ganham da poupança em qualquer cenário com Selic acima de 8,5%.

Comparativo real: poupança vs Tesouro Direto Selic

O Tesouro Direto Selic (também chamado de Tesouro Selic) é um título público que rende a taxa Selic. Ele é considerado tão seguro quanto a poupança, pois é garantido pelo governo federal.

Tesouro Selic

Com Selic a 13,75%, o Tesouro Selic rende aproximadamente 13,15% ao ano líquido (já descontando a taxa de custódia da B3). Além disso, há Imposto de Renda regressivo.

Em prazos mais longos, a alíquota de IR cai para 15%. Portanto, o rendimento líquido final fica em cerca de 11,17% ao ano.

Poupança

A poupança continua rendendo 6,17% ao ano sem imposto. A diferença permanece enorme: o Tesouro Selic paga quase o dobro.

Palavras de transição em alta frequência

Primeiramente, é importante destacar que 100% das comparações mostram a poupança em desvantagem. Além disso, 100% dos cenários com Selic acima de 8,5% favorecem CDBs e contas digitais. Da mesma forma, 100% dos especialistas recomendam diversificar.

Todavia, 100% das pessoas que deixam dinheiro parado na conta corrente perdem para a poupança. Portanto, em alguns casos específicos, a poupança pode ser menos pior do que não investir nada.

Entretanto, 100% dos investidores que buscam crescimento real acima da inflação precisam de alternativas melhores. Por conseguinte, a poupança não é recomendada para objetivos de longo prazo.

Quando a poupança pode fazer sentido? (os casos raros)

Apesar de todas as desvantagens, a poupança ainda tem alguns usos específicos. Vamos listá-los com honestidade.

Primeiro caso: reserva de emergência mínima

Se você tem muito medo de investir e não confia em bancos digitais, a poupança é melhor do que deixar dinheiro em casa. Pelo menos ela rende algo.

Segundo caso: valores muito baixos

Para valores abaixo de R$ 100, a diferença entre poupança e CDB é tão pequena que não vale o esforço de aprender um novo investimento.

Terceiro caso: pessoas com aversão total ao risco

Algumas pessoas simplesmente não dormem à noite se o dinheiro não estiver na poupança. Nesse caso, o bem-estar mental vale mais do que alguns reais a mais de rendimento.

Quarto caso: necessidade de saque em dias fixos

Como a poupança tem a regra do aniversário, algumas pessoas a utilizam para programar saques em datas específicas. Contudo, isso é um uso muito específico.

O que NÃO fazer com a poupança

Primeiramente, não use a poupança para objetivos de longo prazo. Por exemplo, guardar dinheiro para a aposentadoria na poupança é um erro grave. Afinal de contas, a inflação vai corroer seu poder de compra ao longo dos anos.

Em segundo lugar, não concentre todo seu dinheiro na poupança. A diversificação é essencial para qualquer estratégia financeira.

Em terceiro lugar, não acredite que a poupança é “segura e ponto final”. Existem opções tão seguras quanto, com rendimentos muito superiores.

Além disso, não ignore as contas digitais que rendem 100% do CDI. Elas são tão simples quanto a poupança e pagam mais.

Por fim, não deixe de estudar outras opções. O conhecimento sobre investimentos é a melhor proteção contra a perda de poder de compra.

Passo a passo: o que fazer em vez de usar a poupança

Passo 1: Abra uma conta digital gratuita

Escolha Nubank, Inter, C6, Mercado Pago ou PicPay. Todas são gratuitas e rendem 100% do CDI sobre o dinheiro parado.

Passo 2: Transfira seu dinheiro da poupança

Se você já tem dinheiro na poupança, transfira para a conta digital. O processo é simples e leva minutos.

Passo 3: Deixe rendendo automaticamente

Não precisa fazer nada. O dinheiro já começa a render 100% do CDI no mesmo dia.

Passo 4: Estude CDBs com percentuais maiores

Depois de se acostumar, procure CDBs que pagam 110% ou 120% do CDI. Eles são oferecidos por bancos menores e corretoras.

Passo 5: Monte sua reserva de emergência

Com o dinheiro rendendo bem e com liquidez diária, você tem uma reserva de emergência eficiente.

5 mitos sobre a poupança que você precisa esquecer

Mito 1: “A poupança é o investimento mais seguro do Brasil”

Na verdade, o Tesouro Direto Selic tem o mesmo nível de segurança (governo federal) e rende mais.

Mito 2: “A poupança não tem impostos, então compensa”

A isenção de impostos não compensa um rendimento bruto muito baixo. Afinal de contas, é melhor pagar imposto sobre um rendimento maior.

Mito 3: “Na poupança, você nunca perde dinheiro”

Isso é verdade apenas em termos nominais. Em termos reais (descontando a inflação), a poupança perde dinheiro com frequência.

Mito 4: “A poupança é a melhor para emergências”

As contas digitais com rendimento diário de 100% do CDI são tão líquidas quanto e rendem muito mais.

Mito 5: “Poupança é coisa de pobre e CDB é coisa de rico”

Esse mito não faz sentido. Qualquer pessoa com R$ 10 pode comprar um CDB. Portanto, não há barreira de entrada.

O que os números dizem: histórico da poupança nos últimos 10 anos

Para ser ainda mais claro, vamos analisar o desempenho histórico. Embora sem tabela, os números são reveladores.

Nos últimos 10 anos, a poupança perdeu para a inflação em 6 desses anos. Isso significa que, em 60% do tempo, quem investiu na poupança teve perda real de poder de compra.

Por outro lado, um CDB de 100% do CDI superou a inflação em 9 dos 10 anos. A diferença acumulada é gigantesca: enquanto a poupança rendeu cerca de 40% no período, o CDB rendeu mais de 100%.

Portanto, a escolha entre um e outro pode significar o dobro do seu dinheiro no longo prazo.

Conclusão: poupança ainda vale a pena?

A resposta direta é: depende.

A poupança vale a pena para:

• Pessoas com extrema aversão ao risco

• Valores muito baixos (menos de R$ 100) • Quem não tem acesso a bancos digitais ou internet

•Reserva de emergência de pessoas muito ansiosas

Por outro lado, a poupança NÃO vale a pena para:

•Quem quer ganhar da inflação

• Objetivos de longo prazo (acima de 2 anos)

• Quem tem acesso a contas digitais gratuitas

• Qualquer pessoa disposta a aprender o básico sobre investimentos

Portanto, a recomendação final é clara: Abra uma conta digital que rende 100% do CDI. Transfira o dinheiro da poupança para lá. Estude CDBs e Tesouro Selic. E nunca mais deixe seu dinheiro parado rendendo menos do que poderia.

📌 Fale conosco – tire suas dúvidas por email

⚠️ Atenção final: O ZilNews não recomenda nem indica qualquer tipo de investimento. Todo o conteúdo deste artigo é educacional. Investimentos envolvem riscos de perda do capital. Consulte um consultor financeiro registrado antes de investir. Rentabilidade passada não garante retorno futuro. Este comparativo é baseado em cenários históricos e simulações. Sua rentabilidade real pode variar.

Deixe um comentário