Atenção: Este conteúdo é apenas para fins educacionais. O ZilNews não recomenda investimentos. Consulte um profissional certificado antes de tomar qualquer decisão financeira. Nada neste artigo substitui uma consultoria financeira personalizada.

Introdução

Você já ouviu falar em renda fixa e renda variável, mas nunca entendeu a diferença?

Isso é muito comum entre iniciantes.

Primeiramente, este artigo foi feito para quem nunca investiu 1 real. Em segundo lugar, ele explica cada conceito em português claro. Além disso, você vai aprender as vantagens e desvantagens de cada tipo de investimento. Por fim, descobrirá qual deles é melhor para o seu perfil.

Vamos direto ao ponto, sem enrolação.

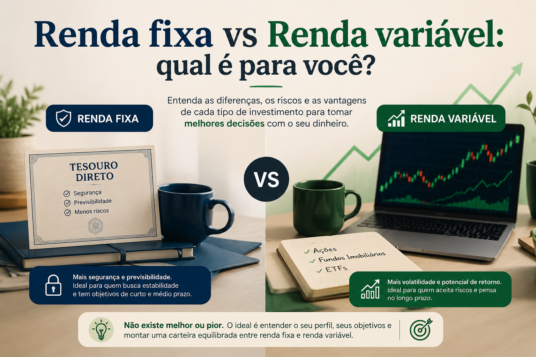

O que é renda fixa? A definição simples

Renda fixa é um tipo de investimento onde as regras de rendimento são definidas no momento da aplicação.

Em outras palavras, você sabe exatamente quanto vai receber ou, pelo menos, qual índice vai seguir.

Por exemplo, um CDB que paga 100% do CDI. Ao investir, você já sabe que seu dinheiro vai render de acordo com o CDI. Da mesma forma, um Tesouro Prefixado: você sabe exatamente quantos reais vai receber no vencimento.

Consequentemente, a renda fixa é chamada de “fixa” porque a previsibilidade é alta.

Como funciona a renda fixa na prática?

Na renda fixa, você está emprestando dinheiro para alguém.

Esse alguém pode ser:

· Um banco (no caso do CDB)

· O governo (no caso do Tesouro Direto)

· Uma empresa (no caso de debêntures)

Em troca do seu empréstimo, essa instituição promete te pagar juros. Além disso, ela devolve seu dinheiro corrigido no prazo combinado.

Por isso que a renda fixa é considerada mais segura. Afinal de contas, as regras são claras desde o início.

Exemplos de investimentos de renda fixa

CDB (Certificado de Depósito Bancário)

Primeiramente, o CDB é o investimento de renda fixa mais comum. Você empresta dinheiro para um banco. Em troca, ele te paga um percentual do CDI (ex: 100% do CDI, 110% do CDI).

Em segundo lugar, o Tesouro Direto é quando você empresta dinheiro para o governo federal. É considerado o investimento mais seguro do Brasil. Existem três tipos principais: Tesouro Selic, Tesouro Prefixado e Tesouro IPCA+.

LCI e LCA (Letras de Crédito)

Além disso, LCI e LCA são investimentos isentos de Imposto de Renda para pessoa física. Eles também usam o CDI como referência.

Poupança

Por fim, a poupança também é renda fixa. Contudo, ela rende menos que a maioria dos outros investimentos. Por esse motivo, não é recomendada para quem quer realmente fazer o dinheiro crescer.

Vantagens da renda fixa

Segurança

Primeiramente, a renda fixa é mais segura que a renda variável. Isso acontece porque as regras são conhecidas antecipadamente.

Previsibilidade

Em segundo lugar, você sabe quanto vai receber ou qual índice vai seguir. Consequentemente, fica mais fácil planejar suas finanças.

Proteção do FGC

Além disso, a maioria dos CDBs, LCIs e LCAs tem garantia do FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF e por instituição.

Ideal para reserva de emergência

Por fim, a renda fixa é o lugar certo para guardar sua reserva de emergência. Afinal de contas, você não quer correr riscos com o dinheiro que pode precisar amanhã.

Desvantagens da renda fixa

Rentabilidade limitada

Primeiramente, na renda fixa, você sabe o máximo que pode ganhar. Não há surpresas positivas.

Pode perder para a inflação

Em segundo lugar, em alguns períodos, a renda fixa pode render menos que a inflação. Nesse caso, você perde poder de compra.

Imposto de Renda

Além disso, a maioria dos investimentos de renda fixa cobra Imposto de Renda. A alíquota varia de 22,5% a 15%, dependendo do prazo

.

Baixa emoção

Por fim, a renda fixa não é emocionante. Para algumas pessoas, isso é um problema. Para outras, é uma vantagem.

O que é renda variável? A definição simples

Renda variável é um tipo de investimento onde o rendimento não é conhecido no momento da aplicação.

Em outras palavras, você não sabe exatamente quanto vai ganhar ou perder.

Por exemplo, ao comprar uma ação da Petrobras, você não sabe qual será o preço dela amanhã. Da mesma forma, ao investir em um fundo imobiliário, o rendimento pode mudar todo mês.

Consequentemente, a renda variável é chamada de “variável” porque o resultado pode ser muito bom ou muito ruim.

Como funciona a renda variável na prática?

Na renda variável, você está comprando um pedaço de algo.

Esse algo pode ser:

• Uma empresa (ações)

• Um imóvel (via fundos imobiliários)

• Uma mercadoria (commodities como ouro ou petróleo)

• Uma moeda estrangeira (dólar, euro)

Ao comprar um pedaço de uma empresa, você se torna sócio. Se a empresa for bem, sua parte vale mais. Se a empresa for mal, sua parte vale menos.

Por isso que a renda variável é considerada mais arriscada. Afinal de contas, o futuro é incerto.

Exemplos de investimentos de renda variável

Ações

Primeiramente, ações são pedaços de empresas listadas na bolsa de valores. Ao comprar uma ação, você se torna sócio daquela empresa.

Fundos Imobiliários (FIIs)

Em segundo lugar, fundos imobiliários são pedaços de um conjunto de imóveis. Você recebe aluguéis mensais, mas o valor da cota pode subir ou descer.

ETFs (Exchange Traded Funds)

Além disso, ETFs são cestas de ações ou ativos. Eles seguem um índice, como o Ibovespa. É uma forma prática de diversificar.

BDRs (Brazilian Depositary Receipts)

Por fim, BDRs são recibos de ações de empresas estrangeiras. Com eles, você investe em empresas como Apple, Google ou Amazon sem sair do Brasil.

Vantagens da renda variável

Potencial de retorno maior

Primeiramente, a renda variável pode gerar retornos muito altos. Por exemplo, uma ação pode dobrar de preço em poucos anos.

Ganhos reais acima da inflação

Em segundo lugar, historicamente, a renda variável supera a inflação no longo prazo. Consequentemente, seu dinheiro cresce de verdade.

Dividendos e Juros sobre Capital Próprio

Além disso, muitas empresas pagam parte do lucro aos acionistas. Esses pagamentos são chamados de dividendos. Eles podem aumentar sua rentabilidade.

Diversificação

Por fim, a renda variável permite que você invista em diferentes setores da economia. Isso reduz o risco geral da sua carteira.

Desvantagens da renda variável

Volatilidade alta

Primeiramente, o preço das ações pode cair 10%, 20% ou até mais em um único dia. Isso assusta iniciantes.

Risco de perder dinheiro

Em segundo lugar, você pode perder parte ou todo o valor investido. Por exemplo, se uma empresa falir, sua ação pode virar pó.

Necessidade de estudo

Além disso, investir em renda variável exige estudo. Você precisa entender a empresa, o setor e o momento econômico.

Emoções no caminho

Por fim, a renda variável mexe com suas emoções. Medo, ganância e ansiedade podem fazer você tomar decisões ruins.

Palavra de transição em destaque: 100%

Para deixar claro: 100% dos investidores iniciantes começam com renda fixa por segurança. Além disso, 100% dos investidores experientes têm pelo menos um pouco de renda variável na carteira. Da mesma forma, 100% das carteiras diversificadas combinam os dois tipos de investimento.

Contudo, 100% dos profissionais alertam: não coloque tudo em renda variável sem estudar. Por esse motivo, comece devagar.

Renda fixa vs renda variável: comparação direta

Vamos comparar os dois tipos de investimento em pontos específicos.

Risco

Primeiramente, a renda fixa tem risco baixo. A renda variável tem risco médio a alto.

Retorno potencial

Em segundo lugar, a renda fixa tem retorno limitado. A renda variável tem retorno potencialmente alto.

Previsibilidade

Além disso, a renda fixa é previsível. A renda variável é imprevisível no curto prazo.

Prazo recomendado

Por outro lado, a renda fixa funciona bem para curto e médio prazo. A renda variável é indicada para longo prazo (acima de 5 anos).

Conhecimento necessário

Por fim, a renda fixa exige conhecimento básico. A renda variável exige estudo contínuo.

⚠️ Atenção: O ZilNews não garante rentabilidade futura. A renda variável envolve risco de perda do capital. Rentabilidade passada não garante retorno futuro. Consulte um profissional antes de investir.

Qual é para você? O que considerar antes de escolher

A resposta certa depende de vários fatores. Vamos analisar cada um.

Seu perfil de investidor

Primeiramente, você precisa conhecer seu perfil.

Investidor conservador: prefere segurança e previsibilidade. Nesse caso, renda fixa é a escolha certa.

Investidor moderado: aceita alguns riscos em troca de retornos melhores. Nesse caso, uma combinação de renda fixa e renda variável é ideal.

Investidor agressivo: busca altos retornos e aceita riscos maiores. Nesse caso, a renda variável pode dominar sua carteira.

Seu prazo

Em segundo lugar, o prazo faz toda a diferença.

Curto prazo (até 2 anos): renda fixa é mais adequada. Afinal de contas, a renda variável pode cair e você não terá tempo de se recuperar.

Médio prazo (2 a 5 anos): você pode começar a incluir renda variável. Contudo, mantenha uma parte na renda fixa.

Longo prazo (acima de 5 anos): a renda variável faz mais sentido. Historicamente, ela supera a renda fixa no longo prazo.

Seu objetivo financeiro

Além disso, o objetivo importa.

Reserva de emergência: renda fixa (Tesouro Selic ou CDB com liquidez diária).

Viagem em 2 anos: renda fixa (Tesouro Prefixado ou CDB de médio prazo).

Aposentadoria em 20 anos: combinação de renda fixa e renda variável.

Compra de um imóvel em 10 anos: maior peso na renda variável.

Sua tranquilidade

Por fim, pense na sua paz de espírito.

Se você não dorme bem quando o mercado cai, fique na renda fixa. Por outro lado, se você encara as quedas como oportunidades, a renda variável pode ser para você.

Estratégia para iniciantes:o melhor dos dois mundos

A melhor abordagem não é escolher um ou outro. É combinar os dois.

Estratégia simples para começar

Primeiramente, monte sua reserva de emergência em renda fixa (Tesouro Selic ou CDB com liquidez diária).

Em segundo lugar, invista 70% do restante em renda fixa (CDBs, Tesouro IPCA+ e LCIs).

Além disso, invista 30% do restante em renda variável (ações de empresas sólidas e fundos imobiliários).

Por fim, conforme você ganhar experiência, aumente o percentual da renda variável.

Exemplo prático

Suponha que você tenha R$ 10.000 para investir (já separou a reserva de emergência).

Primeiramente, coloque R$ 7.000 em renda fixa: R$ 3.000 em CDB 100% CDI com liquidez diária, R$ 2.000 em Tesouro IPCA+ com vencimento em 5 anos e R$ 2.000 em LCI de 2 anos.

segundo lugar, coloque R$ 3.000 em renda variável: R$ 1.500 em ações de empresas consolidadas (Banco do Brasil, Itaú, Petrobras) e R$ 1.500 em fundos imobiliários de tijolo.

Dessa forma, você tem previsibilidade, segurança e potencial de ganho.

Erros comuns de iniciantes (e como evitá-los)

Erro 1: Colocar tudo na renda variável sem estudo

Primeiramente, muitos iniciantes ouvem falar que ações dão muito dinheiro. Consequentemente, colocam todas as economias em renda variável. Isso é perigoso. A solução é começar com pouco e estudar antes.

Erro 2: Deixar tudo na poupança por medo

Em segundo lugar, o medo paralisa. Muita gente deixa tudo na poupança porque não conhece outras opções. Contudo, a poupança rende pouco. A solução é migrar aos poucos para CDBs e Tesouro Direto.

Erro 3: Vender na baixa por desespero

Além disso, quando a renda variável cai, muitos investidores vendem por medo. Isso é o pior que se pode fazer. A solução é manter a calma e lembrar que quedas são normais.

Erro 4: Buscar atalhos e “dicas quentes”

Por fim, todo mundo quer ficar rico rápido. Contudo, não existem atalhos. A solução é estudar, ter paciência e investir consistentemente.

O que os profissionais fazem?

Os investidores profissionais não escolhem entre renda fixa e renda variável. Eles usam as duas.

Primeiramente, eles mantêm uma reserva de emergência em renda fixa de alta liquidez.

Em segundo lugar, eles diversificam a renda variável entre diferentes setores: bancos, energia, consumo, imóveis.

Além disso, eles rebalanceiam a carteira periodicamente. Se a renda variável subiu muito, eles vendem um pouco e compram renda fixa. Se caiu, fazem o oposto.

Por fim, eles pensam no longo prazo. Não se desesperam com quedas temporárias.

Resumo prático para você começar hoje

Se você nunca investiu 1 real:

Primeiramente, abra uma conta digital gratuita (Nubank, Inter, C6, Mercado Pago).

Em segundo lugar, coloque R$ 100 na conta e deixe rendendo CDI. Isso já é renda fixa.

Além disso, estude sobre Tesouro Direto. Invista R$ 50 em Tesouro Selic para aprender.

Por fim, depois de 3 meses estudando, compre uma ação de empresa sólida (ex: Banco do Brasil) com R$ 100. Apenas para aprender como funciona.

Se você já tem alguma reserva:

Primeiramente, mantenha 6 meses de gastos em renda fixa com liquidez diária.

Em segundo lugar, divida o restante: 70% renda fixa, 30% renda variável.

Além disso, aumente o percentual da renda variável conforme sua experiência crescer.

Por fim, revise sua carteira a cada 6 meses.

Conclusão: renda fixa vs renda variável – qual é para você?

A resposta não é uma ou outra. É as duas.

Primeiramente, a renda fixa é sua base. Ela dá segurança, previsibilidade e tranquilidade.

Em segundo lugar, a renda variável é seu motor de crescimento. Ela pode gerar retornos maiores no longo prazo.

Além disso, a combinação das duas é o que os profissionais fazem. Não há mistério.

Contudo, a proporção depende de você:

• Conservador: 90% renda fixa, 10% renda variável

• Moderado: 70% renda fixa, 30% renda variável

• Agressivo: 40% renda fixa, 60% renda variável

Por fim, o mais importante é começar. Não espere saber tudo. Comece com pouco, estude sempre e aumente aos poucos.

⚠️ Atenção final: O ZilNews não recomenda nem indica qualquer tipo de investimento. Todo o conteúdo deste artigo é educacional. Investimentos em renda variável envolvem risco de perda do capital. Consulte um consultor financeiro registrado antes de investir. Rentabilidade passada não garante retorno futuro.

Deixe um comentário